Finanza e sostenibilità: un deal che non si può più rimandare

Dai Green Bond alle cartolarizzazioni green, le tappe fondamentali del viaggio nella sostenibilità del sistema finanziario europeo

- LA NUOVA DIREZIONE DELLA LOTTA AL CAMBIAMENTO CLIMATICO

La transizione ecologica non è più un’alternativa. Non siamo più sicuri di saper garantire un futuro al nostro pianeta perché troppo a lungo abbiamo rimandato il problema. Un problema la cui soluzione oggi, quindi, richiede un impegno concreto che riguarda tutti indistintamente, anche il mondo della finanza. Ed è proprio per questo che è nata la finanza sostenibile, per investire al fine di generare sia un ritorno finanziario sia un impatto ambientale e sociale positivo, concreto e misurabile.

La finanza sostenibile, nota anche come finanza “responsabile”, consiste proprio nell’integrazione dei principi ESG (ovvero ambientali, sociali e di governance) con le decisioni degli operatori finanziari e costituisce un’importante innovazione che pone il sistema finanziario a servizio del benessere collettivo. La finanza sostenibile si presenta come un vero e proprio strumento per far fronte ai rischi climatici, ed è quindi necessario valorizzare questa novità, così come è necessario trasferire solide basi di conoscenza e competenza affinché si investa sempre di più secondo criteri ESG.

2. EU GREEN BOND STANDARD, EU TAXONOMY E SUSTAINABLE DISCLOSURE REGULATIONS: LA NUOVA STRATEGIA GREEN DELLA COMMISSIONE EUROPEA

La Commissione Europea dal 2018 ha avviato un piano d’azione per rendere il sistema finanziario dell’Unione Europea più sostenibile e, a luglio 2021, ha pubblicato la nuova strategia della finanza sostenibile che si propone di:

- Ampliare l’attuale arsenale legislativo sulla finanza sostenibile per facilitare l’accesso al finanziamento della transizione;

- Rendere la finanza sostenibile più inclusiva nei confronti di PMI e consumatori dotandoli degli strumenti e degli incentivi giusti per accedere al finanziamento della transizione;

- Rafforzare la resilienza del sistema economico e finanziario ai rischi che incombono sulla sostenibilità;

- Aumentare il contributo del settore finanziario alla sostenibilità;

- Garantire l’integrità del sistema finanziario dell’UE e monitorarne la transizione ordinata verso la sostenibilità;

- Creare norme internazionali di finanza sostenibile e sostenere i paesi partner dell’UE.

La sostenibilità non è più, quindi, solo un concetto empirico ma è diventato un criterio valutativo e una forma di investimento. Tante le novità che sono state introdotte ed attuate – basti pensare all’adozione, sulla base dell’art. 8 del Regolamento Tassonomia, di un atto delegato relativo alle informazioni che le società finanziarie, e non, sono tenute a comunicare sulla sostenibilità delle loro attività – ma tra tutte primeggia l’introduzione di una nuova categoria di obbligazioni: i green bond.

I Green Bond, o detti comunemente obbligazioni verdi, sono strumenti finanziari che sono legati a progetti con un impatto positivo per l’ambiente. Queste obbligazioni, infatti, consentono di finanziare vari tipi di progetti con fini di sostenibilità ambientale, quali iniziative legate alla prevenzione e al controllo dell’inquinamento, infrastrutture per i trasporti, tra cui le ferrovie centrali, strutture eoliche e più in generale iniziative legate all’edilizia eco-compatibile.

1

Il problema è che ad oggi non esiste ancora uno standard globale per certificare come “verde” un determinato bond ma solo le linee guida elaborate in 4 punti[2] dall’International Capital Market Association (ICMA).

3. LE OBBLIGAZIONI GREEN: DAI GREEN BOND AI GREEN LOAN IMMOBILIARI

Abbiamo visto che un green bond è un titolo di debito associato al finanziamento di progetti a impatto ambientale positivo. I green bond, quindi, rappresentano un’opportunità per aumentare la disponibilità di capitali necessari per la transizione verso un’economia più sostenibile e per ridurre i costi del debito per i progetti con ripercussioni ambientali positive.

La EUGBS, European Green Bond Standard, è la norma europea che – come suggerisco il nome – stabilisce lo standard di riferimento sull’uso che le imprese e le autorità pubbliche possono fare di questi strumenti per raccogliere fondi sui mercati dei capitali allo scopo di finanziare investimenti ambiziosi, nel rispetto di requisiti stringenti di sostenibilità e proteggendo gli investitori dall’ecologismo di facciata.Con benefici sia per gli emittenti, che disporranno di un solido strumento per dimostrare che stanno finanziando progetti verdi legittimi in linea con la tassonomia dell’UE, sia per gli investitori che potranno valutare, confrontare e confidare più facilmente che i loro investimenti sostenibili, riducendo così i rischi posti dal greenwashing.

Questa regolamentazione ha, difatti, consentito l’emissione di diversi titoli obbligazionari sostenibili[3], tra cui i Green Loans immobiliari: uno strumento finanziario che sostiene e premia le aziende che coniugano la crescita economica con il miglioramento delle condizioni sociali e ambientali. La caratteristica di questi finanziamenti è che vengono concessi in base al raggiungimento di obiettivi di sostenibilità condivisi tra finanziatore e debitore e collegano i tassi di interesse alla performance di quest’ultimo in campo ambientale, sociale e di Governance.

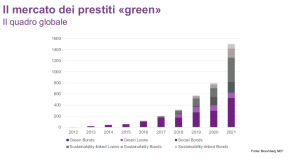

La transizione ecologica e la spinta della digitalizzazione hanno, evidentemente, modificato anche un mondo dalle fondamenta solide come quello immobiliare (come dimostra il grafico che segue) con la conseguenza che lo sviluppo degli investimenti in ambito immobiliare, nel prossimo futuro rappresenterà un requisito imprescindibile per il ricorso ai mercati.

4

- IL MERCATO ITALIANO DEI GREEN LOANS

L’Italia si è posizionata in prima linea nel mercato della finanza sostenibile, in particolare nel mercato dei principali emittenti di prestiti green sia nel settore pubblico che nel settore privato. Infatti, sin dalla firma dell’accordo di Parigi, e poi con il G7 del 2016 durante il quale l’Italia si è impegnata nel “Climate and Energy Action Plan For Growth”, l’Italia è sempre stata protagonista della crescita internazionale della finanza sostenibile, impegnandosi ad orientare i flussi finanziari verso un trend di innovazione digitale e green.

In particolare, con la legge di Bilancio 2020 è stato prevista la possibilità per il Ministero dell’Economia e delle Finanze di inserire tra le spese rilevanti nell’ambito dell’emissione di titoli di Stato cosiddetti Green Bond, con la quale l’Italia finanzia le spese statali destinate a contribuire alla realizzazione di uno o più fra gli obiettivi ambientali, come delineati dalla Tassonomia europea delle attività sostenibili con il regolamento UE 2020/852.

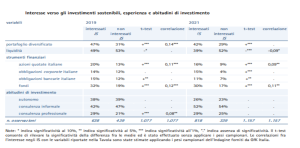

Negli ultimi anni anche l’interesse degli investitori italiani retail nei confronti degli investimenti sostenibili è cresciuto in modo significativo[5]. In particolare, come evidenzia il grafico che segue, risultato dal rapporto del 2021 della Consob sulle tendenze di investimenti sostenibili, il dato in maggiore crescita è riferibile soprattutto all’aumento della percentuale di individui che si dichiarano propensi ad investire in prodotti ESG la cui redditività sia almeno in linea con quella di opzioni di investimento alternative tradizionali:

Dal grafico emerge che l’esperienza di investimento in Italia è stata definita tenendo conto della tipologia di strumenti finanziari detenuti in portafoglio e l’interesse verso la finanza sostenibile risulta correlata positivamente con il possesso di un portafoglio diversificato e, in particolare, con il possesso di taluni specifici strumenti, come azioni o obbligazioni.

Alla luce di questi dati, l’Italia può sicuramente essere considerato un player rilevante di questo mercato green, ma sempre con un occhio a tutti gli sviluppi normativi futuri.

5. CARTOLARIZZAZIONI GREEN: LA RISPOSTA DEL MERCATO

La commissione Europea, quindi, ha dato il via ai lavori e detestato l’attenzione degli addetti ai lavori mettendo, peraltro, in moto un meccanismo importante che potrà portare grandi benefici al mercato dei capitali.

A fianco della Commissione Europea, quindi, è scesa in campo l’EBA con il rapporto Developing a Framework for Sustainable Securitization che analizza i recenti sviluppi e le prossime sfide dell’introduzione della sostenibilità nel mercato della cartolarizzazione dell’UE. La relazione esamina, infatti, come la sostenibilità potrebbe essere introdotta nel contesto specifico della cartolarizzazione[6], con tutte le sue peculiarità vista la varietà di prodotti, per promuovere la trasparenza e la credibilità del mercato UE della cartolarizzazione sostenibile e per sostenerne il sano sviluppo.

L’Eba ha corollato il rapporto con l’invio alla Commissione europea di una serie di raccomandazioni su come affrontare il tema degli strumenti di finanza strutturata sostenibile e, precisamente, in materia di: applicazione dello standard UE sulle obbligazioni verdi alla cartolarizzazione; rilevanza, implicazioni politiche e possibile progettazione di un quadro dedicato ai prodotti di cartolarizzazione sostenibili; natura e contenuto delle informazioni relative alla sostenibilità per i prodotti di cartolarizzazione.

In particolare, l’analisi dell’EBA mostra che sarebbe prematuro introdurre un quadro dedicato per le cartolarizzazioni green[7]. L’EBA considera le modifiche proposte come una fase intermedia, che permette al mercato delle obbligazioni sostenibili di evolvere e di rivestire un ruolo nel finanziamento della transizione verso un’economia UE più green. Tali modifiche hanno anche l’obiettivo di assicurare che le cartolarizzazioni siano trattate in maniera coerente alle altre tipologie di titoli garantiti da attività.

6. UN NUOVO FUTURO ALL’ORIZZONTE: RISCHI E OPPORTUNITA’

Nonostante l’enorme potenziale ed incidenza che un simile mercato potrebbe avere ad oggi si è visto un numero molto limitato di cartolarizzazioni sostenibili[8]. Le principali sfide per lo sviluppo del mercato della cartolarizzazione sostenibile dell’UE sono dovute a: i) una mancanza di attività sostenibili disponibili; ii) l’assenza di una definizione, di standard e di dati per promuovere la trasparenza e la credibilità nel mercato; iii) la limitata attrattiva dei prodotti di cartolarizzazione in generale.

Tuttavia, dai rischi possono nascere nuove opportunità e questo è evidente in quanto le tendenze globali (a livello regolamentare e di trend) sostengono la domanda di allocazione del capitale verso soluzioni sostenibili.

Quindi, se da un lato è innegabile che il mercato delle cartolarizzazioni sostenibili versi ancora in una fase iniziale e di sviluppo e che l’individuazione dei requisiti di sostenibilità nel contesto delle operazioni di cartolarizzazione richieda ulteriori chiarimenti, dall’altro può già notarsi come la raccomandazione dell’EBA ad effettuare adeguamenti alla proposta EU GBS sia un chiaro indice a sostegno del fatto che le cartolarizzazioni possano contribuire a promuovere la transazioni verso un’economia che tenga in debita considerazioni i fattori ESD.

Sarà interessante monitorare come procederà questa evoluzione e se qualche player anticiperà il trend facendo propri sin da subito i principi dell’EU GBS.

Avv. Livia Mannocchi

Partner MFLaw Stapa | Roma

Dott. Mirko Martini

Associate MFLaw Stapa | Milano

Il presente documento non costituisce un parere ed è stato redatto ai soli fini informativi dei clienti di MFLaw e dei lettori del Magazine di MFLaw. È proprietà di MFLaw e non può essere divulgato a soggetti differenti dal destinatario, senza una preventiva autorizzazione scritta.

[1] Fonte: Bloomberg NEF

[2] i) chi emette un titolo deve identificare con chiarezza la destinazione dei proventi; ii) il soggetto che emette un titolo deve seguire alcuni procedimenti particolari nella valutazione e selezioni dei progetti, che devono rientrare in una determinata categoria; iii) chi emette l’obbligazione deve garantire la massima trasparenza nel comunicare la gestione dei proventi; iv) diponibilità di report per mantenere sempre aggiornati gli investitori sull’avanzamento dei progetti finanziati.

[3] Esistono altri titoli obbligazionari, chiamati Sustainability Linked Bond (in una sigla SLB), che non sono legati a un progetto particolare ma al contrario possono essere usati per sostenere una strategia generale, legata alle mete fissate dall’Agenda 2030 dell’Onu.

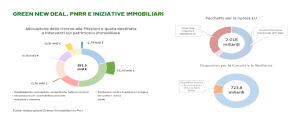

[4] Fonte: elaborazione Scenari Immobiliari su PNRR

[5] Nel contesto domestico, secondo l’indagine CONSOB sulle scelte di investimento delle famiglie italiane (SIFI), la quota di investitori che si dichiarano disposti a considerare strumenti finanziari con caratteristiche di sostenibilità è passata dal 60% nel 2019 al 74 % circa nel 2021.

[6] Per definire green una cartolarizzazione non è necessario che lo siano i prestiti sottostanti, ma è essenziale che le banche che effettuano l’operazione utilizzino poi i proventi ottenuti per concedere ulteriori finanziamenti sostenibili

[7] E’ bene precisare, tuttavia, che rispetto agli Stati Uniti e al mercato cinese delle cartolarizzazioni verdi, il mercato delle cartolarizzazioni verdi dell’UE appare piccolo, ed è anche meno sviluppato del mercato delle obbligazioni garantite sostenibili dell’UE.

[8] L’UE rimane leader a livello di politiche sugli investimenti responsabili ma, fortunatamente, anche altri Paesi stanno avviando programmi ambiziosi in questo senso. Canada e Giappone preparano la propria tassonomia e si sono impegnati a predisporre legislazioni specifiche di cui potremo valutarne il livello di implementazione già dai prossimi anni. Inoltre, non mancano delle osservazioni alle recenti iniziative normative della Commissione Europea. Infatti, alla Tassonomia e al Sustainability Disclosure Regulation i vari player del mercato segnalato il livello di tecnicità dei dati richiesti per l’analisi di aziende che, attualmente non identificano le loro attività secondo categorie “green” o “non green”, e che per questo potrebbero risultare penalizzate.